摘要1、开盘规模:2023年前三季度商品房精装开盘总量同比下降4成,三季度同比降幅较一二季度均有所收窄;平均精装率34.7%,比去年同期提高4.46个百分点。2、开盘结构:精装修房源大多分布在在二线个百分点;从大区分布看,大多分布在在华东和华南区域,占比分别为44.9%和25%。前三......

1、开盘规模:2023年前三季度商品房精装开盘总量同比下降4成,三季度同比降幅较一二季度均有所收窄;平均精装率34.7%,比去年同期提高4.46个百分点。

2、开盘结构:精装修房源大多分布在在二线个百分点;从大区分布看,大多分布在在华东和华南区域,占比分别为44.9%和25%。从具体城市分布看,精装开盘量最多的是上海,达5.6万套。杭州、成都次之。精装开盘量TOP10城市平均套数为3.2万套。

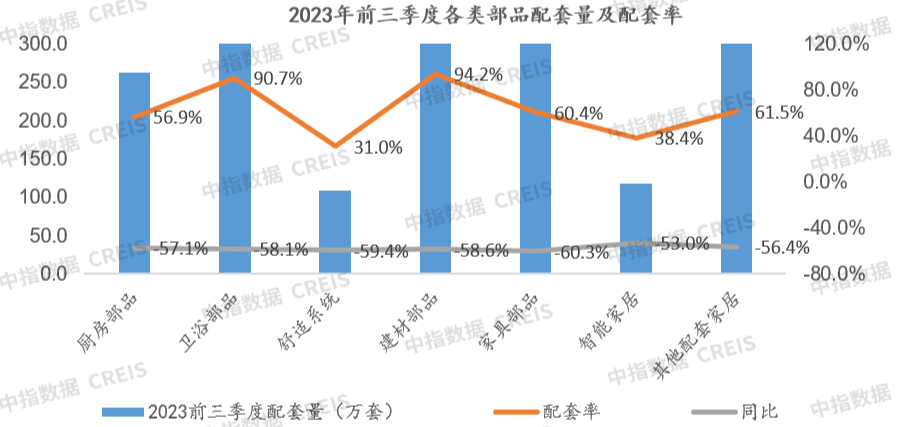

3、精装部品:2023年前三季度,精装修各类部品市场规模同比均下降。配套量最高的建材部品,配套量1183.6万套,同比下降58.6%;从配套率情况看,建材部品、卫浴部品配套率较高,均超过90%,智能家居配套率最低,为38.4%。

4、楼市政策:7.24政治局会议以来,监管部门接连落地政策组合拳,一线城市加入政策优化行列,对修复市场预期和提振市场信心产生积极带动。短期来看,预计在房地产市场供求关系已出现重大变化的当下,市场过热阶段出台的限制性政策均有望逐渐优化调整,以更好地支持合理住房需求释放。

5、地产市场:三季度市场下降带来的压力增大。房价整体承压,百城新建住宅价格基本横盘,二手房价格持续下跌,已连跌17个月;前三季度重点100城新房成交同比下降3%,重点50城批准上市面积同比下降7%,9月供给出现一定修复,但可售库存仍处高位。

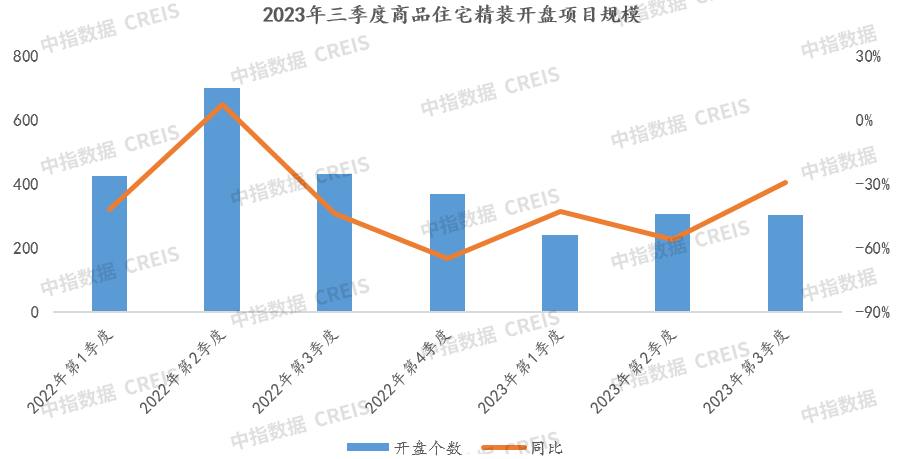

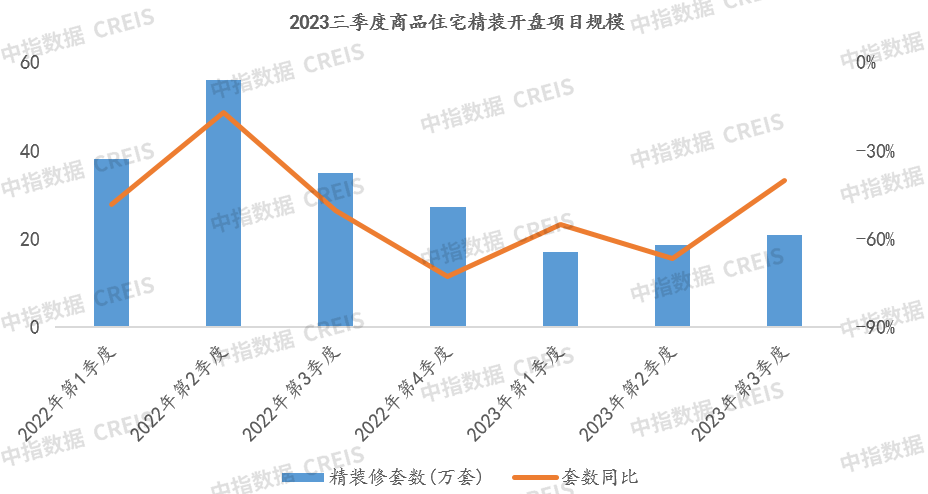

根据CREIS中指数据家居版统计,前三季度全国精开盘数量为852个,同比下降45%;精装修房源套数为56.47万套,同比下降56%。其中三季度同比降幅较一、二季度均有所收窄。第三季度全国精装修楼盘开盘304个,同比下降29%,降幅较一季度和二季度分别收窄14个和27个百分点;精装修开盘房源套数同比下降40%,降幅较一、二季度分别收窄15个和27个百分点。

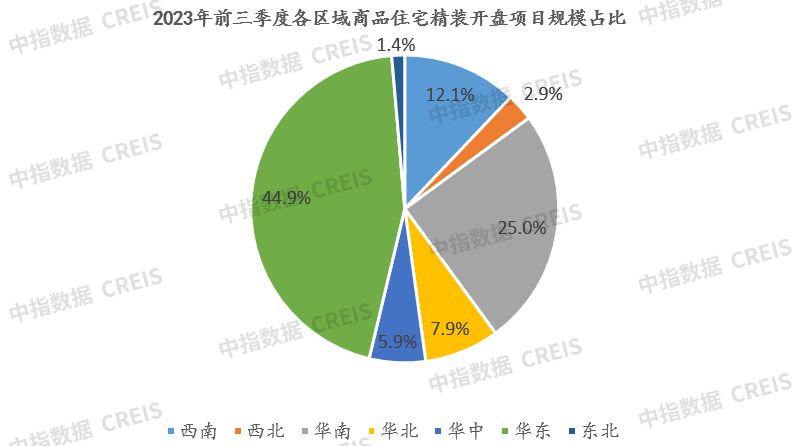

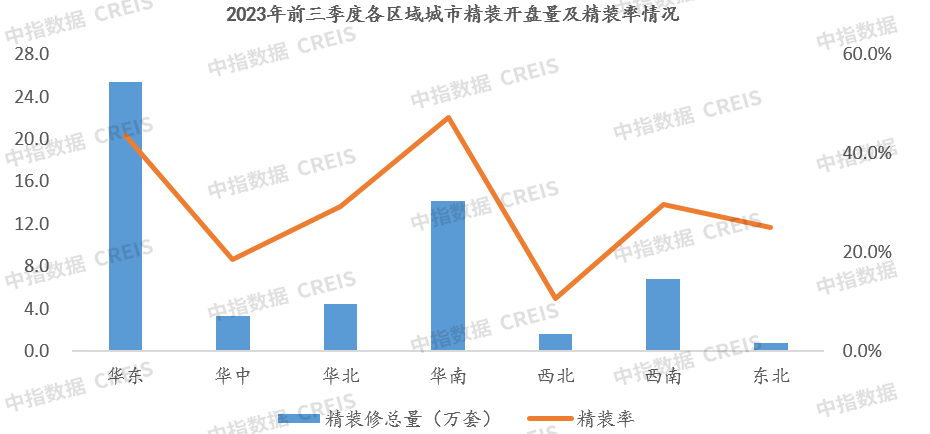

精装修房源大多分布在在二线个百分点;从大区分布看,大多分布在在华东和华南区域,占比分别为44.9%和25%。

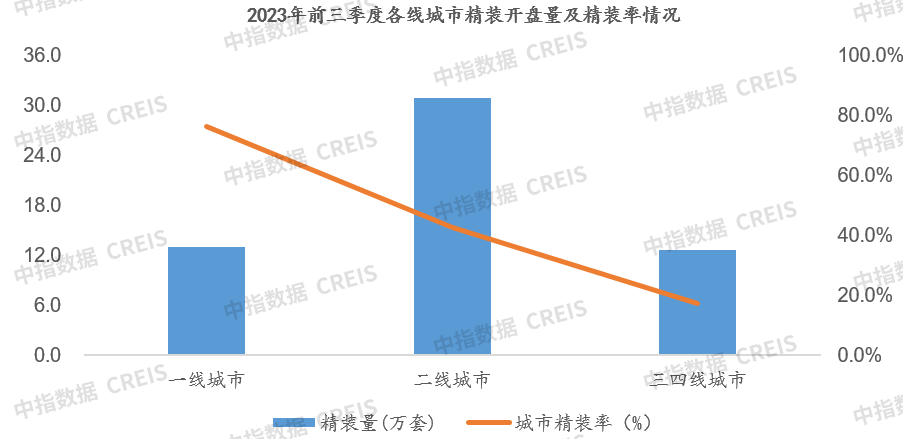

从具体城市分布看,精装开盘量最多的是上海,达5.6万套。杭州、成都次之。精装开盘量TOP10城市平均套数为3.2万套。

?精装开盘大多分布在在1-2万、2-3万、5万元以上价格段,装修标准多为中档装修

前三季度精装开盘大多分布在在1-2万元、2-3万元、5万元以上价格段。其中5万元以上、3-4万元、4-5万元价格段占比与去年同期相比分别提高10.22个、7.4个和5个百分点。

装修标准多为中档装修(即2000-5000元/平米装修标准),占比为71.76%,较去年同期占比提高6.34个百分点;低档装修占24%,占比较去年同期下降10.3个百分点。

2023年前三季度,全国精平均精装率为34.74% ,比去年同期提高4.46个百分点。

其中一线%,较去年同期分别提高7.1个、11.7个和下降2.5个百分点。

从大区分布看,华南、华东区域平均精装率超过4成;华北、西南区域平均精装率接近3成。

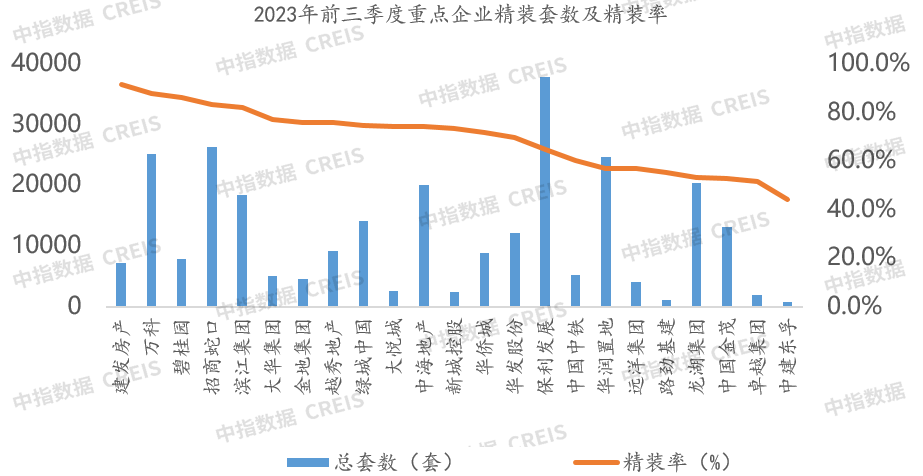

前三季度,保利发展精装开盘量高居榜首,达到3.78万套,其次是招商蛇口和万科,精装修房源规模均超过2.5万套。华润置地、龙湖集团、中海地产精装房源套数均超过2万套。建发房产、万科、碧桂园、招商蛇口、滨江集团等企业项目开盘精装率均超过80%。

2023年前三季度,家居七大部品中,配套量最高的建材部品,配套量达1183.6万套,同比下降58.6%。

从配套率情况看,建材部品、卫浴部品配套率较高,均超过90%,智能家居配套率最低,为38.4%。

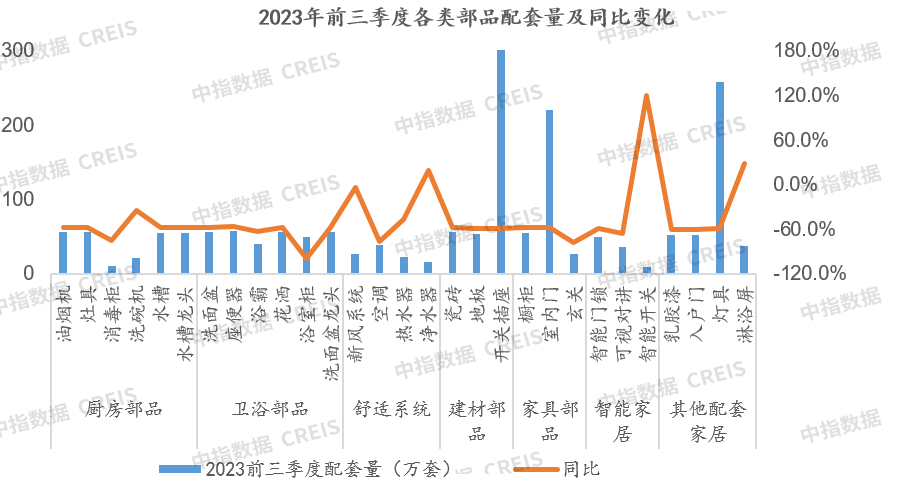

2023年前三季度,精装修各类部品市场规模同比均下降。具体来看,智能开关、净水器、淋浴屏同比增长,智能开关同比翻倍增长。部分部品虽同比下降但降幅比较小,如新风系统、洗碗机。玄关、浴室柜、消毒柜等部品配套规模同比降幅较大,超过7成。

2023年前三季度,精中的基础部品配套率均超过90%,属于标配产品。如厨房中的水槽、水槽龙头、烟机灶具,卫浴部品中的花洒、洗面盆、洗面盆龙头、坐便器,建材部品的瓷砖、地板、开关插座,家具部品中的橱柜、室内门,其他配套家居中的入户门等配套率均超过90%,这些是精装修项目中的必备部品。

新风系统、地暖、净水器、智能系统、智能开关、淋浴屏、浴巾架等配套率大幅度的提高。空调、玄关、可视对讲等部品配套率一下子就下降超过20个百分点。

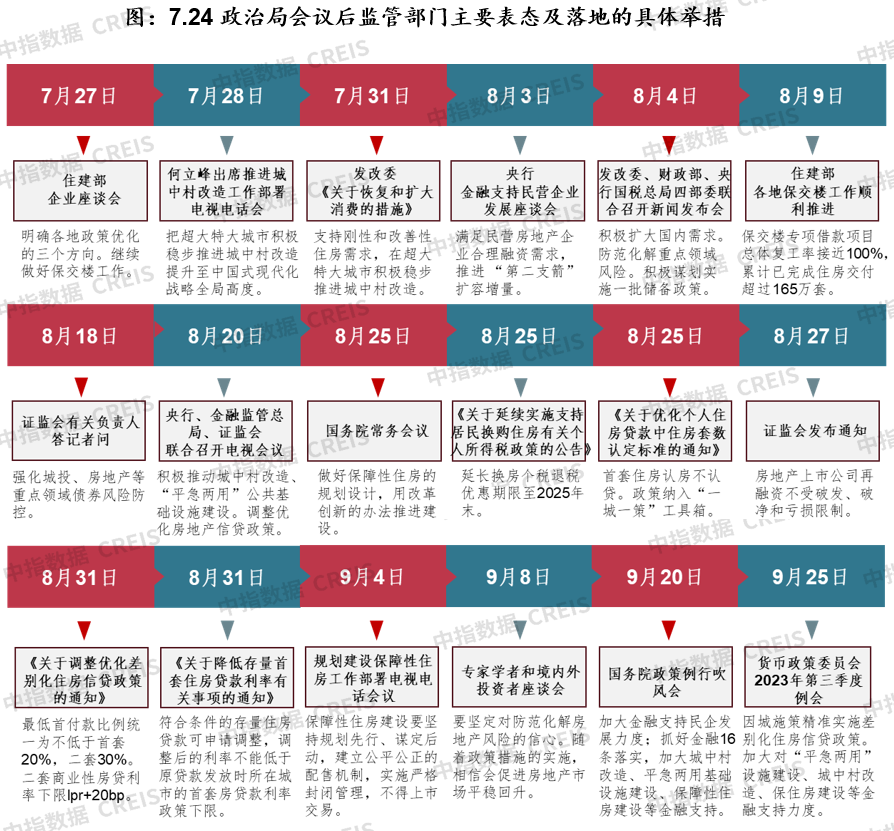

7月24日中央政治局会议为房地产行业定调,明白准确地提出“要切实防范化解重点领域风险,适应我国房地产市场供求关系出现重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和‘平急两用’公共基础设施建设,盘活改造各类闲置房产。”

会议精确指出“我国房地产市场供求关系出现重大变化”,从发展阶段来看,当前我国居民基本住房需求已得到满足,新房销售总量进入见顶回落阶段,部分区域和城市已出现供过于求现象,因此过去供不应求阶段出台的调控政策也需要适时调整优化。同时,本次会议通稿未提“房住不炒”,在房地产市场调整压力不断加大的背景下,更好地支持刚需和改善需求仍是政策方向。

7月底以来,多个部委从优化需求端购房政策、支持房企融资、增加保障性住房建设、推进城中村改造等方面频繁表态,释放积极信号。8月底,需求端相关举措实质性落地,随后一线城市全方面执行首套房“认房不认贷”,房地产行业真正迎来政策底。

综合来看,8月底出台的各项房地产政策主要有三个核心要点,一是,全方面执行首套住房“认房不认贷”政策;二是,明确下调首套、二套首付比例下限至20%和30%,下调二套房贷利率下限至5年期以上LPR+20基点;三是,降低存量首套房贷利率。其中,首套房“认房不认贷”本质是提高核心城市居民杠杆率,让仍具备加杠杆能力的居民加杠杆,推动信贷需求恢复。

?各地政策出台频次加快,全面落实首套住房“认房不认贷”,广州取消近郊限购,多个二线城市全面取消限购

根据中指监测,2023年前三季度全国有超200省市(县)出台政策超400条,7月以来,各地优化政策频次整体呈上升态势,9月政策频次达去年四季度以来单月顶配水平,核心二线城市政策落地力度加强。多个省市已明确发文落实首套住房“认房不认贷”政策,部分城市全面取消限购,多个核心城市缩小限购范围,各地落实差异化限贷政策,公积金支持政策仍是各地因城施策的主要手段。另外,各地供给端政策支持力度亦在增强,供需两端政策发力,力促房地产市场平稳运行。

整体来看,7.24政治局会议以来,监管部门接连落地政策组合拳,一线城市加入政策优化行列,对修复市场预期和提振市场信心产生积极带动。短期来看,预计在房地产市场供求关系已出现重大变化的当下,市场过热阶段出台的限制性政策均有望逐渐优化调整,以更好地支持合理住房需求释放。

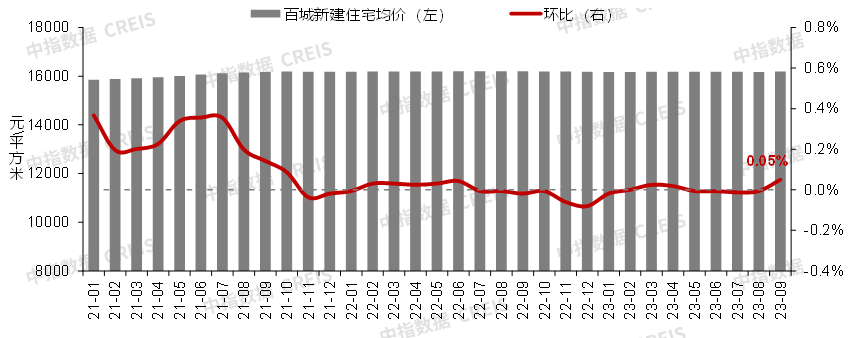

2023年前三季度,百城新建住宅价格累计上涨0.04%,为2015年以来同期最低水平,涨幅较2022年同期收窄0.08个百分点;其中三季度累计上涨0.03%,涨幅较二季度扩大0.02个百分点。

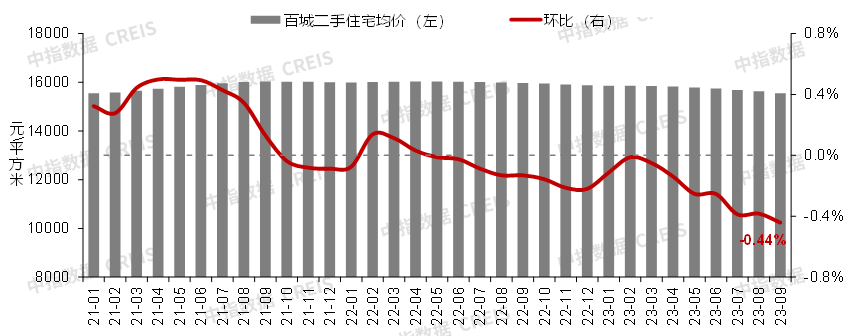

2023年前三季度,百城二手房屋价格累计下跌2.02%,跌幅较2022年同期扩大1.84个百分点;其中三季度累计下跌1.21%,跌幅较二季度扩大0.57个百分点。

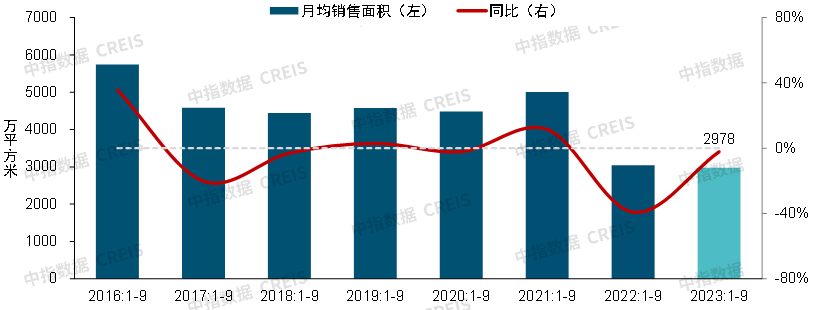

?前三季度重点100城新房成交同比下降3%,9月成交面积同比降幅仍超20%

2023年前三季度,重点100城新建商品房月均销售面积约2960万平方米,同比下降约3%。三季度,市场延续二季度低迷态势,重点城市新建商品房销售面积环比下降26.7%,同比下降26.9%,9月,销售面积环比增长约9%,但同比下降仍超20%。

图:2016年至2023年100个代表城市新建商品房前三季度月均销售面积及同比走势

?前三季度重点50城批准上市面积降至2016年以来同期低位,三季度同比降幅扩大

据统计,2023年前三季度,重点50城商品房月均批准上市面积1672万平方米,同比下降约7%(同口径销售面积同比下降约2%),供给端表现整体偏弱。进入三季度,受销售低迷影响,房企推售积极性偏低,新房批准上市面积同比降幅持续扩大,同比下降超20%。9月,新政后新房供给出现一定修复,房企推盘意愿增强,但受限于前期拿地缩量,新批上市面积环比增长约43%,同比降幅仍超过20%。